前々回「契印」、前回「割印」、今回「消印」について、ご説明しましたが、その違いをわかっていただけましたでしょうか?

次回は、契約書、覚書、念書、示談書、の違いについて、ご説明します!">

前々回「契印」、前回「割印」、今回「消印」について、ご説明しましたが、その違いをわかっていただけましたでしょうか?

次回は、契約書、覚書、念書、示談書、の違いについて、ご説明します!">

前回からの続き、「消印」についてご説明します!

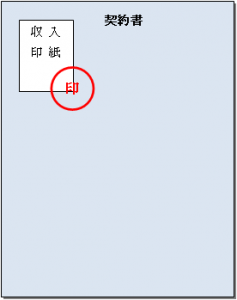

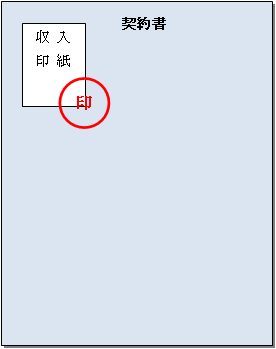

【契約書作成の注意点④-3 「消印」(収入印紙に押印されるもの)】

前々回にご説明しました「契印」、前回にご説明しました「割印」に続く、似たような押印シリーズ最終回です!

印紙税法で、印紙税という税金を納める必要がある文書が定められています。

印紙税は、課税の対象となっている書類に、収入印紙を貼り付ける方法により納付します。契約書も、印紙税の課税対象となっているので、印紙税法で決められた額の収入印紙を貼り付けておく必要があります。

その契約書に貼り付けた収入印紙と契約書にまたがるように押印するのが、「消印」です。この「消印」は、一度貼り付けた収入印紙をはがして、再利用するという脱税行為を防止するために法律で定められている押印です。脱税防止のための押印なので、収入印紙の貼付・消印の有無は、契約書の効力には影響がありません。

「消印」をするのは、契約の当事者のうちの1人でも良く、署名捺印に使用された印鑑以外の印鑑による「消印」でも有効です。

前々回「契印」、前回「割印」、今回「消印」について、ご説明しましたが、その違いをわかっていただけましたでしょうか?

次回は、契約書、覚書、念書、示談書、の違いについて、ご説明します!